Tìm hiểu về ngân hàng điện tử và những lợi ích của nó với doanh nghiệp

I. Tìm hiểu về Ngân hàng điện tử

1.1. Ngân hàng điện tử là gì?

Ngân hàng điện tử là một hình thức dịch vụ ngân hàng mà khách hàng có thể sử dụng thông qua các thiết bị điện tử và kết nối internet. Điều này cho phép khách hàng thực hiện các giao dịch tài chính, quản lý tài khoản và tiếp cận các dịch vụ ngân hàng một cách thuận tiện từ bất kỳ đâu và vào bất kỳ thời điểm nào.

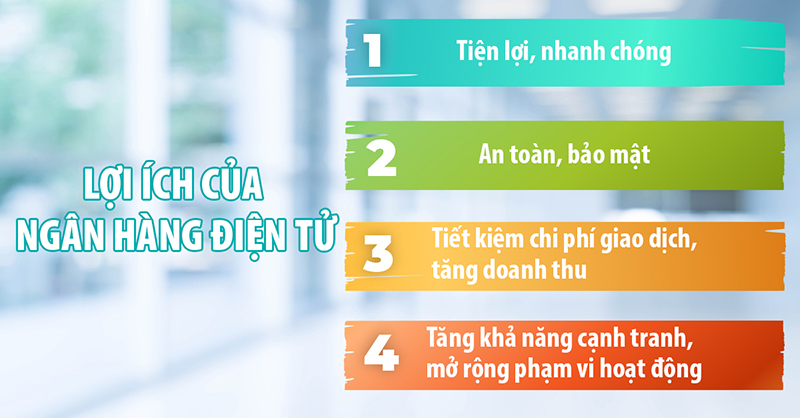

1.2 Lợi ích của Ngân hàng điện tử

Ngân hàng điện tử mang đến nhiều lợi ích cho khách hàng. Dưới đây là một số lợi ích chính của ngân hàng điện tử:

- Tiện lợi và linh hoạt: Ngân hàng điện tử cho phép khách hàng thực hiện các giao dịch tài chính từ bất kỳ đâu và vào bất kỳ thời điểm nào thông qua các thiết bị điện tử và kết nối internet. Khách hàng không cần phải đến ngân hàng trực tiếp, tiết kiệm thời gian và công sức.

- Tiết kiệm chi phí: Sử dụng ngân hàng điện tử giúp khách hàng tiết kiệm chi phí liên quan đến việc di chuyển, thời gian và giấy tờ. Các giao dịch trực tuyến thường có phí thấp hơn so với giao dịch truyền thống.

- Quản lý tài chính dễ dàng: Khách hàng có thể dễ dàng quản lý tài khoản, kiểm tra số dư, xem lịch sử giao dịch và in sao kê tài khoản ngay trên các nền tảng ngân hàng điện tử. Điều này giúp khách hàng nắm bắt được tình hình tài chính cá nhân một cách thuận tiện.

- Giao dịch nhanh chóng: Với ngân hàng điện tử, các giao dịch như chuyển tiền, thanh toán hóa đơn hay mua bán trực tuyến có thể được thực hiện chỉ trong vài phút. Khách hàng không phải chờ đợi như khi sử dụng các phương thức giao dịch truyền thống.

- Bảo mật và an toàn: Ngân hàng điện tử thường có các biện pháp bảo mật cao như xác thực hai yếu tố, mã hóa dữ liệu và kiểm soát truy cập. Điều này giúp bảo vệ thông tin tài chính và ngăn chặn các hoạt động gian lận.

- Dịch vụ 24/7: Khách hàng có thể truy cập và sử dụng dịch vụ ngân hàng điện tử vào bất kỳ thời điểm nào, bao gồm cả cuối tuần và ngày lễ. Không có giới hạn thời gian hoạt động như ngân hàng truyền thống, ngân hàng điện tử mang đến sự linh hoạt cao cho khách hàng.

1.3. Sự phát triển và xu hướng của Ngân hàng điện tử

Ngân hàng điện tử đã và đang phát triển mạnh mẽ và trở thành một xu hướng quan trọng trong ngành ngân hàng. Dưới đây là một số sự phát triển và xu hướng chính của ngân hàng điện tử:

- Tăng cường tích hợp di động: Với sự gia tăng của các thiết bị di động và sự phổ biến của ứng dụng di động, ngân hàng điện tử đang tăng cường tích hợp và phát triển các ứng dụng để cung cấp trải nghiệm ngân hàng thuận tiện trên các thiết bị thông minh.

- Mở rộng dịch vụ và giao dịch trực tuyến: Ngân hàng điện tử đang mở rộng phạm vi các dịch vụ và giao dịch trực tuyến. Khách hàng có thể thực hiện các giao dịch như mở tài khoản, vay và gửi tiền, chuyển tiền, thanh toán hóa đơn và mua bán trực tuyến thông qua các nền tảng ngân hàng điện tử.

- Sự phát triển của fintech và công nghệ tài chính: Ngân hàng điện tử đang tận dụng sự phát triển của fintech (công nghệ tài chính) để cung cấp các dịch vụ tiên tiến và sáng tạo. Các công nghệ như trí tuệ nhân tạo, blockchain, phân tích dữ liệu và trải nghiệm người dùng cá nhân hóa được tích hợp để cung cấp các giải pháp tài chính tiên tiến.

- Tăng cường bảo mật và sự tin cậy: Với sự tăng cường các biện pháp bảo mật và quy định, ngân hàng điện tử đang nâng cao sự tin cậy và độ an toàn của dịch vụ. Các công nghệ bảo mật như xác thực hai yếu tố, mã hóa dữ liệu và công nghệ nhận dạng sinh trắc học được áp dụng để bảo vệ thông tin tài chính của khách hàng.

- Tương tác và trải nghiệm người dùng cá nhân hóa: Ngân hàng điện tử đang chú trọng đến trải nghiệm người dùng và tương tác cá nhân hóa. Các công nghệ như trí tuệ nhân tạo và phân tích dữ liệu được sử dụng để hiểu và đáp ứng nhu cầu cá nhân của khách hàng, từ việc cung cấp gợi ý tài chính cho đến tùy chỉnh trải nghiệm ngân hàng.

- Hợp tác và đối tác công nghệ: Ngân hàng điện tử đang tìm kiếm cơ hội hợp tác và đối tác công nghệ để tăng cường khả năng cung cấp dịch vụ và đảm bảo tính bảo mật. Việc hợp tác với các công ty fintech, công ty công nghệ và đối tác khác giúp ngân hàng điện tử phát triển và áp dụng các giải pháp tiên tiến.

1.4. Tầm quan trọng của Ngân hàng điện tử trong thời đại 4.0

Trong thời đại 4.0, ngân hàng điện tử đóng vai trò quan trọng và có tầm quan trọng đáng kể. Dưới đây là một số điểm quan trọng về tầm quan trọng của ngân hàng điện tử trong thời đại 4.0:

- Tiện lợi và linh hoạt: Ngân hàng điện tử mang lại tiện lợi và linh hoạt cho khách hàng. Với việc có thể tiến hành giao dịch tài chính từ bất kỳ đâu và bất kỳ khi nào, khách hàng không còn phụ thuộc vào giờ làm việc của ngân hàng hay địa điểm gần nhất để thực hiện các giao dịch. Điều này giúp tiết kiệm thời gian và năng lượng cho khách hàng.

- Trải nghiệm người dùng cá nhân hóa: Ngân hàng điện tử cho phép tùy chỉnh và cung cấp trải nghiệm cá nhân hóa cho khách hàng. Các công nghệ như trí tuệ nhân tạo và phân tích dữ liệu được sử dụng để hiểu và đáp ứng nhu cầu riêng của từng khách hàng, từ việc gợi ý tài chính cho đến tùy chỉnh giao diện và dịch vụ.

- Giao dịch trực tuyến và thanh toán tiện lợi: Ngân hàng điện tử cung cấp cho khách hàng khả năng thực hiện giao dịch trực tuyến và thanh toán tiện lợi. Khách hàng có thể chuyển tiền, thanh toán hóa đơn, mua sắm trực tuyến và quản lý tài khoản một cách nhanh chóng và an toàn. Điều này mang lại sự thuận tiện và tiết kiệm thời gian cho khách hàng.

- Tích hợp công nghệ mới: Ngân hàng điện tử tận dụng các công nghệ mới như trí tuệ nhân tạo, blockchain, IoT và phân tích dữ liệu để cung cấp các dịch vụ tài chính tiên tiến. Ví dụ, trí tuệ nhân tạo có thể được sử dụng để cung cấp hỗ trợ tự động và tư vấn tài chính, trong khi blockchain có thể đảm bảo tính bảo mật và minh bạch trong giao dịch.

- Bảo mật và an toàn: Trong thời đại 4.0, vấn đề bảo mật dữ liệu và thông tin cá nhân là rất quan trọng. Ngân hàng điện tử đặt mức độ ưu tiên cao về bảo mật và áp dụng các biện pháp bảo vệ dữ liệu như mã hóa, xác thực hai yếu tố và công nghệ nhận dạng sinh trắc học để đảm bảo an toàn cho khách hàng.

II. Các dịch vụ chính của Ngân hàng điện tử

2.1. Internet Banking

2.1.1. Khái niệm và tính năng của Internet Banking

Internet Banking là dịch vụ ngân hàng trực tuyến cho phép khách hàng tiếp cận và quản lý tài khoản ngân hàng của mình thông qua Internet. Các tính năng của Internet Banking bao gồm: kiểm tra số dư tài khoản, xem lịch sử giao dịch, chuyển tiền, thanh toán hóa đơn, mở và đóng tài khoản, đặt lệnh giao dịch chứng khoán, v.v.

2.1.2. Lợi ích và tiện ích của việc sử dụng Internet Banking

- Tiện lợi và linh hoạt: Khách hàng có thể thực hiện các giao dịch ngân hàng mọi lúc, mọi nơi thông qua máy tính có kết nối Internet.

- Tiết kiệm thời gian: Không cần đến ngân hàng trực tiếp, mọi giao dịch có thể được thực hiện trực tuyến, giúp tiết kiệm thời gian di chuyển và xếp hàng.

- Tính bảo mật cao: Các giao dịch được mã hóa và đảm bảo an toàn thông qua các biện pháp bảo mật tiên tiến.

- Theo dõi tài chính: Khách hàng có thể theo dõi số dư tài khoản và lịch sử giao dịch để kiểm soát tài chính cá nhân một cách thuận tiện.

2.2. Mobile Banking

2.2.1. Giới thiệu và tính năng của Mobile Banking

Mobile Banking là dịch vụ ngân hàng trực tuyến được cung cấp thông qua ứng dụng di động trên điện thoại thông minh. Người dùng có thể tiến hành các giao dịch và quản lý tài khoản ngân hàng của mình từ thiết bị di động.

2.2.2. Ưu điểm và tiện ích của việc sử dụng Mobile Banking

- Truy cập tiện lợi: Khách hàng có thể sử dụng dịch vụ ngân hàng từ bất kỳ đâu và bất kỳ khi nào thông qua điện thoại di động của mình.

- Tính bảo mật cao: Ứng dụng di động được mã hóa và có các biện pháp bảo mật để đảm bảo an toàn thông tin cá nhân và giao dịch tài chính.

- Thông báo và cập nhật tức thì: Khách hàng có thể nhận thông báo về tình trạng tài khoản, giao dịch và các thông tin quan trọng khác ngay trên điện thoại di động.

- Giao dịch đa dạng: Mobile Banking cho phép khách hàng thực hiện nhiều giao dịch như chuyển tiền, thanh toán hóa đơn, mua sắm trực tuyến, đầu tư chứng khoán, v.v.

2.3. E-Wallets và Payment Gateways

2.3.1. Định nghĩa và tính năng của E-Wallets và Payment Gateways

- E-Wallets (Ví điện tử) là các ứng dụng hoặc dịch vụ trực tuyến cho phép người dùng lưu trữ thông tin thanh toán và tiến hành thanh toán trực tuyến một cách an toàn và thuận tiện.

- Payment Gateways (Cổng thanh toán) là các hệ thống trực tuyến giữ vai trò trung gian giữa khách hàng, ngân hàng và nhà cung cấp dịch vụ để xử lý các giao dịch thanh toán trực tuyến.

2.3.2. Lợi ích và tiện ích của việc sử dụng E-Wallets và Payment Gateways

- Tiện lợi và nhanh chóng: E-Wallets và Payment Gateways giúp tiến hành thanh toán trực tuyến một cách nhanh chóng và thuận tiện từ bất kỳ đâu và bất kỳ khi nào.

- Bảo mật và an toàn: Thông tin thanh toán được bảo vệ và mã hóa, giúp đảm bảo tính an toàn và bảo mật trong quá trình giao dịch.

- Đa dạng và linh hoạt: E-Wallets và Payment Gateways chấp nhận nhiều hình thức thanh toán và hỗ trợ giao dịch trực tuyến cho các loại dịch vụ và sản phẩm khác nhau.

- Quản lý tài chính dễ dàng: Người dùng có thể theo dõi và quản lý lịch sử giao dịch, số dư và chi tiêu tài chính một cách thuận tiện qua E-Wallets và Payment Gateways.

III. Hướng dẫn cách sử dụng Ngân hàng điện tử

3.1. Đăng ký và cài đặt ứng dụng

3.1.1. Quy trình đăng ký và cài đặt ứng dụng Ngân hàng điện tử

- Tải ứng dụng Ngân hàng điện tử từ cửa hàng ứng dụng (Google Play Store, App Store, v.v.).

- Mở ứng dụng và chọn tùy chọn "Đăng ký" hoặc "Tạo tài khoản mới".

- Điền thông tin cá nhân yêu cầu, bao gồm tên, số điện thoại, email, số tài khoản ngân hàng, v.v.

- Xác nhận thông tin và tạo mật khẩu cho tài khoản.

- Khi đăng ký thành công, bạn sẽ nhận được xác nhận và có thể đăng nhập vào ứng dụng.

3.1.2. Hướng dẫn sử dụng ứng dụng Ngân hàng điện tử

- Đăng nhập vào ứng dụng bằng thông tin đăng nhập đã đăng ký.

- Khám phá giao diện và các chức năng có sẵn trong ứng dụng.

- Quản lý tài khoản của bạn bằng cách kiểm tra số dư, xem lịch sử giao dịch, cập nhật thông tin cá nhân, v.v.

- Thực hiện các giao dịch như chuyển tiền, thanh toán hóa đơn, mua sắm trực tuyến và đầu tư chứng khoán.

- Theo dõi thông báo và thông tin tài chính quan trọng.

3.2. Quản lý tài khoản và giao dịch trực tuyến

3.2.1. Chức năng quản lý tài khoản qua Ngân hàng điện tử

- Kiểm tra số dư tài khoản và xem lịch sử giao dịch

- Cập nhật thông tin cá nhân và quản lý người thụ hưởng

- Thiết lập và quản lý thông báo về giao dịch và tài khoản

3.2.2. Giao dịch trực tuyến và thanh toán qua Ngân hàng điện tử

- Chuyển tiền nội bộ và chuyển tiền liên ngân hàng.

- Thanh toán hóa đơn và mua sắm trực tuyến.

- Sử dụng E-Wallets và Payment Gateways để thực hiện thanh toán.

3.3. Bảo mật và an ninh trong Ngân hàng điện tử

3.3.1. Biện pháp bảo mật và xác thực tài khoản

- Sử dụng mật khẩu mạnh và không chia sẻ thông tin đăng nhập với người khác.

- Kích hoạt xác thực hai lớp để tăng cường bảo mật tài khoản.

- Theo dõi hoạt động tài khoản và kiểm tra địa chỉ web đảm bảo an toàn khi truy cập vào Ngân hàng điện tử.

3.3.2. Lưu ý và các khuyến nghị về an ninh khi sử dụng Ngân hàng điện tử

- Luôn tải ứng dụng từ nguồn đáng tin cậy và cập nhật phiên bản mới nhất.

- Tránh truy cập vào Ngân hàng điện tử qua kết nối mạng không an toàn hoặc máy tính không đáng tin cậy.

- Kiểm tra và xác minh thông tin trước khi thực hiện bất kỳ giao dịch nào.

- Thực hiện các biện pháp bảo mật bổ sung như sử dụng mật khẩu khác nhau cho các dịch vụ trực tuyến khác nhau và không lưu thông tin đăng nhập trên thiết bị công cộng.

IV. Ưu điểm và thách thức của Ngân hàng điện tử

4.1. Ưu điểm của Ngân hàng điện tử

Ngân hàng điện tử mang lại nhiều ưu điểm đáng chú ý cho người dùng. Dưới đây là một số ưu điểm của Ngân hàng điện tử:

- Tiện lợi: Ngân hàng điện tử cho phép người dùng thực hiện các giao dịch và quản lý tài khoản mọi lúc, mọi nơi thông qua các thiết bị di động hoặc máy tính có kết nối internet. Không cần đến chi nhánh ngân hàng và chờ đợi, người dùng có thể thực hiện giao dịch 24/7.

- Tiết kiệm thời gian: Việc thực hiện giao dịch trực tuyến giúp tiết kiệm thời gian so với việc đến ngân hàng truyền thống. Người dùng có thể nhanh chóng chuyển tiền, thanh toán hóa đơn và kiểm tra số dư tài khoản chỉ trong vài cú click.

- Đa dạng dịch vụ: Ngân hàng điện tử cung cấp một loạt dịch vụ như chuyển tiền, thanh toán hóa đơn, mua sắm trực tuyến, quản lý tài khoản, v.v. Người dùng có thể dễ dàng tiếp cận và sử dụng nhiều dịch vụ khác nhau từ một ứng dụng hoặc trang web duy nhất.

- An toàn và bảo mật: Các dịch vụ Ngân hàng điện tử thường áp dụng các biện pháp bảo mật cao như mã hóa dữ liệu, xác thực hai lớp và giám sát giao dịch. Điều này giúp bảo vệ thông tin và tài sản của người dùng khỏi các rủi ro mất mát và lừa đảo.

- Tiết kiệm chi phí: Sử dụng Ngân hàng điện tử có thể giảm chi phí liên quan đến việc in ấn giấy tờ, vận chuyển và bảo quản tài liệu truyền thống. Người dùng cũng có thể tránh được các loại phí giao dịch khi sử dụng dịch vụ trực tuyến.

- Theo dõi và kiểm soát tài chính: Ngân hàng điện tử cung cấp thông tin chi tiết về số dư tài khoản, lịch sử giao dịch và thông báo tài chính. Người dùng có thể dễ dàng theo dõi và kiểm soát tình hình tài chính của mình một cách hiệu quả.

4.2. Thách thức và giải pháp trong việc sử dụng Ngân hàng điện tử

Việc sử dụng Ngân hàng điện tử cũng đồng thời đặt ra một số thách thức. Dưới đây là một số thách thức phổ biến và giải pháp tương ứng:

- Bảo mật và lừa đảo: Một trong những thách thức chính của Ngân hàng điện tử là bảo mật thông tin cá nhân và ngăn chặn các hoạt động lừa đảo. Giải pháp là sử dụng mật khẩu mạnh, kích hoạt xác thực hai lớp, và tránh tiết lộ thông tin cá nhân và thông tin đăng nhập cho người khác. Ngoài ra, người dùng cần cẩn trọng và tỉnh táo với các email, tin nhắn và trang web giả mạo để tránh rơi vào các trò lừa đảo.

- Kết nối internet và thiết bị di động: Sự phụ thuộc vào kết nối internet và thiết bị di động ổn định là một thách thức. Giải pháp là đảm bảo sử dụng mạng internet đáng tin cậy và có tốc độ cao, cập nhật thiết bị di động và ứng dụng Ngân hàng điện tử lên phiên bản mới nhất để tận dụng các cải tiến và khắc phục lỗi.

- Sự khó khăn trong việc sử dụng công nghệ: Một số người dùng có thể gặp khó khăn trong việc sử dụng ứng dụng và giao diện Ngân hàng điện tử do thiếu kiến thức công nghệ hoặc kỹ năng sử dụng. Giải pháp là cung cấp hướng dẫn sử dụng chi tiết, tạo ra giao diện người dùng thân thiện và tổ chức các khóa học hoặc buổi đào tạo để hướng dẫn người dùng quen thuộc và tự tin hơn khi sử dụng Ngân hàng điện tử.

- Sự tin tưởng và quan ngại về bảo mật: Một số người dùng có quan ngại về bảo mật và sự tin tưởng vào việc giao dịch trực tuyến. Giải pháp là tăng cường thông tin và giáo dục người dùng về các biện pháp bảo mật và tiêu chuẩn an ninh mà Ngân hàng điện tử áp dụng. Đồng thời, cung cấp chính sách bảo mật rõ ràng và cơ chế báo cáo sự cố để người dùng cảm thấy yên tâm khi sử dụng dịch vụ.

- Vấn đề khả năng hỗ trợ và giải quyết sự cố: Đôi khi, người dùng có thể gặp vấn đề kỹ thuật hoặc cần hỗ trợ từ Ngân hàng điện tử. Để giải quyết thách thức này, Ngân hàng cần cung cấp kênh hỗ trợ khách hàng nhanh chóng và hiệu quả, như dịch vụ trực tuyến qua chatbot, email, điện thoại hoặc tổ chức phiên hỏi đáp trực tiếp để giúp người dùng giải quyết sự cố nhanh chóng.

Tóm lại, việc sử dụng Ngân hàng điện tử đem lại nhiều lợi ích, nhưng cũng có những thách thức tương ứng. Bằng cách áp dụng các giải pháp phù hợp, người dùng có thể tận hưởng ưu điểm của Ngân hàng điện tử và đảm bảo an toàn, tiện lợi trong quá trình giao dịch trực tuyến.

V. CMC TS - Đơn vị tư vấn và triển khai dịch vụ ngân hàng điện tử

Tổng Công ty Công nghệ và Giải pháp CMC (CMC TS) là một doanh nghiệp hàng đầu trong lĩnh vực tư vấn và triển khai chuyển đổi số. Với danh sách khách hàng gồm nhiều ngân hàng lớn như BIDV, Techcombank, ABBANK, PVComBank,... và các tổ chức fintech như Finhay, CMC TS đã khẳng định được vị trí và uy tín của mình.

Một trong những yếu tố làm nên sự thành công của CMC TS là kinh nghiệm triển khai thành công trên nhiều mô hình doanh nghiệp khác nhau. Chúng tôi đã thành công trong việc chuyển đổi số cho nhiều doanh nghiệp, từ các ngân hàng truyền thống đến các công ty công nghệ tài chính mới nổi. Điều này cho thấy khả năng đáp ứng linh hoạt và hiệu quả của CMC TS trong triển khai chuyển đổi số.

CMC TS có đội ngũ nhân sự chuyên nghiệp, am hiểu sâu về ngành ngân hàng điện tử và các phương án triển khai. Các chuyên gia của CMC TS không chỉ có kiến thức chuyên môn mà còn hiểu rõ về quy trình và yêu cầu kỹ thuật của ngân hàng điện tử. Điều này đảm bảo CMC TS có khả năng tư vấn và triển khai các giải pháp phù hợp nhằm đáp ứng mục tiêu và yêu cầu cụ thể của từng doanh nghiệp.

Một ưu điểm đáng chú ý của CMC TS là sự đa dạng trong các giải pháp chuyển đổi số. CMC TS cung cấp các giải pháp linh hoạt và dễ dàng phối hợp tùy theo mô hình doanh nghiệp. Điều này giúp doanh nghiệp tận dụng hết tiềm năng của ngân hàng điện tử mà không cần thay đổi quá nhiều trong cơ cấu tổ chức hoặc quy trình hiện có. CMC TS sẽ tùy chỉnh và triển khai các giải pháp phù hợp để đảm bảo tính tương thích và hiệu quả cho từng doanh nghiệp cụ thể.

Với vị trí hàng đầu, kinh nghiệm triển khai thành công, nhân sự chuyên nghiệp và các giải pháp đa dạng, CMC TS là đối tác tin cậy để các ngân hàng và doanh nghiệp thực hiện chuyển đổi số một cách hiệu quả và thành công.

Nếu doanh nghiệp quan tâm đến các giải pháp của CMC TS, hãy liên hệ ngay qua email cmctsinfo@cmc.com hoặc để lại thông tin tại website: https://cmcts.com.vn/

-cr-235x150.png)

-cr-235x150.jpg)