_4-cr-1200x430.png)

Ngân hàng đa kênh (Omnichannel Banking) - Khái niệm, ý nghĩa và ví dụ cụ thể về Omnichannel Banking

Trong những năm qua, chuyển đổi số đã tạo ra đột phá trong nhiều ngành công nghiệp. Không ngoại lệ, chuyển đổi số lĩnh vực ngân hàng cũng làm thay đổi cách người tiêu dùng thực hiện giao dịch ngân hàng.

Ngày nay, các giao dịch cơ bản trong ngân hàng đang nhanh chóng chuyển từ kênh vật lý sang kênh kỹ thuật số. Ngay cả những tên tuổi lớn như Apple, Google, Amazon và Facebook cũng đang thể hiện sự quan tâm lớn hơn đối với lĩnh vực ngân hàng.

Phần lớn các ngân hàng đã áp dụng cách tiếp cận đa kênh làm cốt lõi trong chiến lược của họ. Các ngân hàng đã hiểu rằng sự dễ dàng, đổi mới, đơn giản và khả năng tiếp cận của các nền tảng do các công ty FinTech cung cấp có thể ảnh hưởng mạnh đến hành vi của khách hàng.

Kỳ vọng của khách hàng đối với các dịch vụ ngân hàng đã thay đổi mạnh mẽ do những trải nghiệm được cung cấp bởi các ngân hàng trực tuyến.

Những tên tuổi lớn như Google, Apple, Facebook và Amazon đã đặt ra các tiêu chuẩn mới bao gồm khả năng cá nhân hóa nâng cao, tính khả dụng không giới hạn, chất lượng chưa từng có, tính khả dụng không giới hạn và sự đổi mới. Các công ty này cung cấp các kích thước này được cung cấp độc quyền qua các kênh kỹ thuật số.

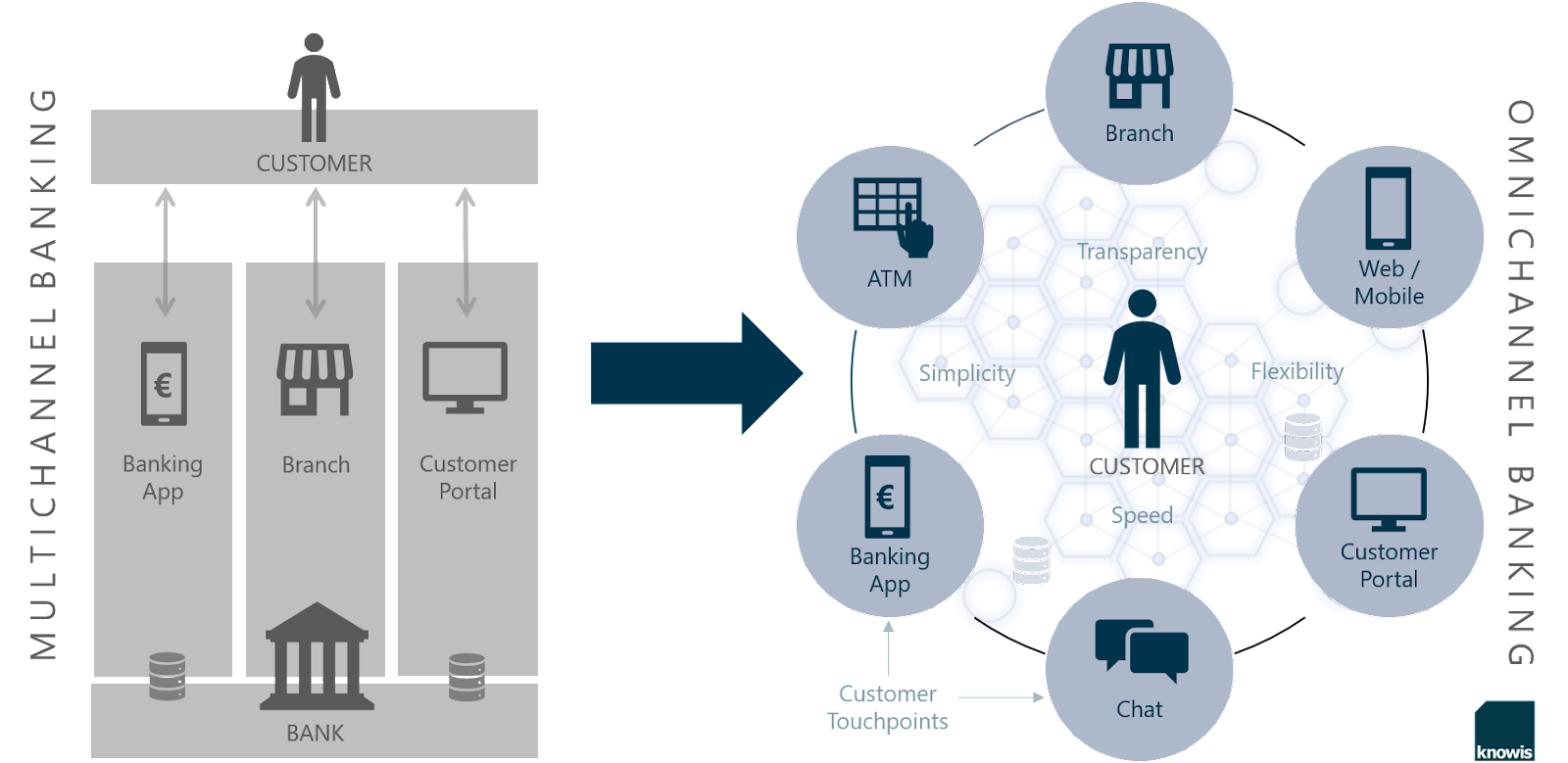

Ngân hàng đa kênh là gì?

Đa kênh đang cung cấp cùng một bộ dịch vụ cho khách hàng trên tất cả các kênh cho dù đó là kỹ thuật số hay ngoại tuyến. Trong ngành ngân hàng, điều đó có nghĩa là người dùng có thể tận dụng tất cả các hoạt động ngân hàng từ trang web, ứng dụng dành cho thiết bị di động, chi nhánh ngân hàng, trung tâm cuộc gọi hoặc bất kỳ kênh khả dụng nào khác.

Một nền tảng ngân hàng đa kênh thực sự đi kèm với đồng bộ hóa dữ liệu theo thời gian thực trên tất cả các kênh. Ví dụ: người dùng có thể bắt đầu quá trình giới thiệu trên một kênh và có thể kết thúc quá trình này trên một kênh khác mà không cần cung cấp lại cùng một dữ liệu.

Hơn nữa, ngân hàng đa kênh đi kèm với một số tác động đối với các hoạt động tại văn phòng. Nền tảng đa kênh có thể đóng một vai trò quan trọng trong việc cải thiện hiệu suất tiếp thị, tăng tỷ lệ giữ chân khách hàng và đơn giản hóa quy trình giới thiệu.

Tại sao nên sử dụng đa kênh trong ngân hàng bán lẻ?

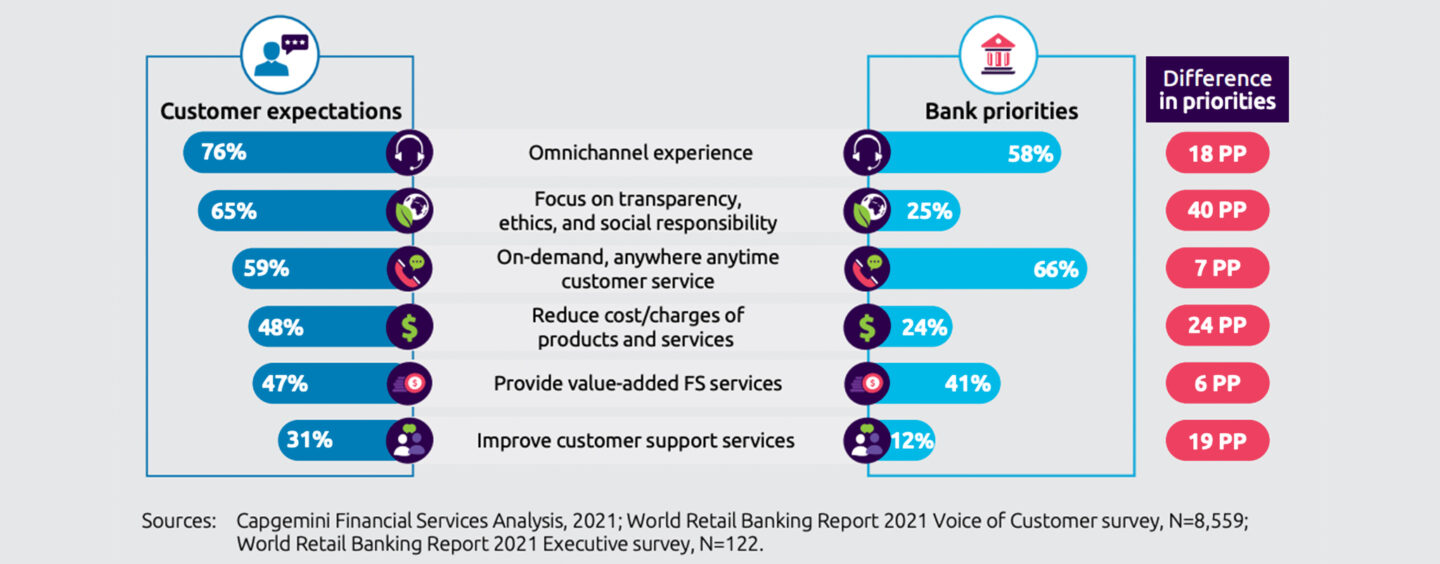

Dữ liệu khác cho thấy rằng khoảng 60 phần trăm người dùng ngân hàng đang hoạt động sử dụng các kênh kỹ thuật số. Theo một khảo sát năm 2017, khoảng 80% tất cả các điểm tiếp xúc của khách hàng diễn ra trên kỹ thuật số. Trong khi đó, mặt khác, các kênh kỹ thuật số chỉ chiếm 25% doanh số bán hàng.

Những dữ liệu này tiếp tục chứng minh rằng mặc dù các kênh kỹ thuật số đã chuyển đổi ngân hàng theo nhiều cách, nhưng hầu hết các giao dịch bán hàng dù qua điện thoại hay tại chi nhánh đều cần có sự tương tác của con người.

Ngoài ra, người ta cũng quan sát thấy rằng nhu cầu tương tác kỹ thuật số của khách hàng phụ thuộc vào sản phẩm. Ví dụ: khách hàng ít sẵn sàng thực hiện giao dịch qua các kênh kỹ thuật số khi nói đến các sản phẩm phức tạp như thế chấp và đầu tư.

Ngoài sản phẩm, sự nhiệt tình đối với các giao dịch kỹ thuật số cũng thay đổi theo thị trường. Tất cả những dữ liệu này chỉ ra rằng các ngân hàng phải đưa ra sự kết hợp mạnh mẽ giữa các tương tác cá nhân và kỹ thuật số có thể phù hợp với sở thích và nhu cầu của thị trường địa phương.

Nhiều ngân hàng đã bắt đầu làm việc với nó khi họ tăng cường đầu tư vào các nền tảng từ xa và số hóa có thể bổ sung cho các kênh truyền thống.

Tuy nhiên, cũng có một thực tế là nhiều ngân hàng vẫn chưa thực hiện chuyển đổi từ đa kênh sang đa kênh. Và điều này đã dẫn đến năng suất bán hàng thấp hơn.

Làm thế nào các ngân hàng có thể thực hiện bước nhảy vọt đó để trở thành một nền tảng đa kênh thực sự?

Ngân hàng muốn nhảy vọt trở thành nền tảng phân phối đa kênh thực thụ thì phải phát triển các khả năng sau:

- Phân tích nâng cao

- Cá nhân hóa tiếp thị trên nhiều kênh khác nhau

- Lực lượng bán hàng có động lực

Bây giờ, hãy cùng CMC TS xem xét từng khía cạnh:

1. Phân tích nâng cao để nhắm mục tiêu hữu ích hơn

Các ngân hàng có thể tận dụng các phân tích nâng cao bằng cách áp dụng chúng trên dữ liệu được tạo bởi các giao dịch khách hàng và ngân hàng kỹ thuật số.

Điều này có thể làm tăng đáng kể hiệu quả của bán hàng đa kênh. Với sự trợ giúp của phân tích, các ngân hàng có thể có được những hiểu biết quan trọng về hành vi của khách hàng, giúp họ điều chỉnh và nhắm mục tiêu các dịch vụ của mình chính xác hơn. Phân tích có thể tăng năng suất bán hàng lên tới 40 phần trăm.

Các ngân hàng cũng có thể xác định các khách hàng tiềm năng và có giá trị cao gây ra sự chia sẻ doanh thu không cân xứng bằng cách sử dụng các kỹ thuật khai thác dữ liệu về hành vi trực tuyến và mô hình chi tiêu của khách hàng.

Phân tích hành vi khách hàng không chỉ giúp các ngân hàng tối ưu hóa việc tạo ra khách hàng tiềm năng mà còn cho phép họ tập trung vào đúng khách hàng vào đúng thời điểm.

Những tiến bộ gần đây trong phân tích như thuật toán máy học phi tuyến tính có thể nhanh chóng cải thiện khả năng dự đoán của mô hình và nhắm mục tiêu theo khách hàng sau khi kết hợp với dữ liệu chi tiết.

Nhiều ngân hàng đã có thể tăng gấp ba tỷ lệ chuyển đổi chiến dịch thương mại của họ sau khi họ nâng cấp mô hình của mình và tích hợp các biến tần số cao cũng như trình kích hoạt bắt nguồn từ hành vi thời gian thực vào hồ sơ khách hàng tĩnh truyền thống.

Các ngân hàng cũng phải hiểu rằng các phân tích nâng cao chỉ mang lại hiệu quả tốt nhất nếu khả năng quản lý dữ liệu của họ ở mức cao. Họ phải có khả năng truy cập số lượng tài nguyên cao nhất có thể.

Sau đó, họ phải phân tích dữ liệu một cách hiệu quả. Nhiều ngân hàng châu u cũng đã bắt đầu tận dụng dữ liệu internet, một nguồn thông tin chi tiết phong phú.

2. Cá nhân hóa tiếp thị trên nhiều kênh khác nhau

Các ngân hàng có thể tận dụng các kỹ thuật tiếp thị kỹ thuật số để nâng cao đáng kể. Họ có thể đo thời gian dành cho các chủ đề cụ thể, theo dõi lượt nhấp của khách hàng trên các trang web và sử dụng dữ liệu này trong các công cụ phân tích của họ. Họ có thể thực hiện nhắn tin được cá nhân hóa dựa trên dữ liệu thu được.

Hành vi trực tuyến của khách hàng thể hiện rõ ràng sự quan tâm đến một dịch vụ hoặc sản phẩm cụ thể. Các ngân hàng sở hữu khả năng kỹ thuật số hàng đầu có thể kiếm tiền từ những tín hiệu này để đưa ra đề nghị nhanh chóng và phù hợp.

Để hỗ trợ và thực hiện đúng các chiến lược này, các ngân hàng phải phối hợp giữa các kênh. Thiếu sự phối hợp có thể dẫn đến mất khách hàng.

Các kênh bán hàng trực tiếp như tin nhắn văn bản, thông báo ngân hàng di động, email, v.v. thường không gợi lên phản hồi ngay lập tức từ khách hàng. Họ luôn yêu cầu sự can thiệp của con người để có thể hoàn tất thỏa thuận.

Ví dụ: một ngân hàng đã thấy doanh số bán hàng tăng khoảng 30% khi có phản ứng kịp thời của con người so với toàn bộ hành trình kỹ thuật số.

Các ngân hàng có thể tối đa hóa hiệu quả của kênh bằng cách đạt được sự cộng tác cân bằng giữa con người và máy móc. Các ngân hàng có thể đạt được sự cân bằng này bằng cách phân tích dữ liệu giao dịch bao gồm địa điểm và thời điểm mua hàng được thực hiện.

3. Đội ngũ bán hàng được thúc đẩy và trang bị

Các ngân hàng phải quan tâm đến khía cạnh con người của mô hình đa kênh vì nó cũng quan trọng như khía cạnh kỹ thuật số. Các ngân hàng phải sử dụng các công cụ bán hàng để đáp ứng nhu cầu của khách hàng. Tuy nhiên, các ngân hàng cũng phải cá nhân hóa các điểm tiếp xúc kỹ thuật số của họ.

Họ phải đảm bảo rằng nhu cầu của khách hàng và các hành vi kỹ thuật số được kích hoạt bởi các phân tích được nhanh chóng chuyển đến người quản lý mối quan hệ. Điều này cho phép các ngân hàng áp dụng những hiểu biết được cá nhân hóa.

Các ngân hàng cũng có thể làm cho sự can thiệp của con người thành công bằng cách cung cấp khả năng của mạng lưới bán hàng phù hợp. Nhiều ngân hàng đang đầu tư vào các nền tảng đào tạo kỹ thuật số bao gồm hàng nghìn đối tượng học tập cụ thể. Mục đích của họ là cung cấp hỗ trợ liên tục, hấp dẫn và tập trung.

Một khía cạnh quan trọng khác của việc thúc đẩy đội ngũ bán hàng là sự liên kết hoàn chỉnh của các biện pháp khuyến khích với nhu cầu của khách hàng. Điều này làm giảm rủi ro liên quan đến việc bán nhầm. Ngoài ra, việc quản lý hiệu suất cũng phải liên tục và liên tục.

Các ngân hàng phải đưa ra các KPI phù hợp với nhu cầu của khách hàng. Hơn nữa, chúng phải đơn giản, có thể đo lường được, có thể hành động và phải được khen thưởng thích đáng.

Ví dụ về Ngân hàng đa kênh (Omnichannel Banking)

1. Ngân hàng không chi nhánh

Ngân hàng không chi nhánh là một trường hợp sử dụng tuyệt vời của cấu trúc ngân hàng đa kênh. Đây là nơi các ngân hàng dựa vào các kênh kỹ thuật số để cung cấp cho người dùng phần lớn các dịch vụ ngân hàng của họ, với các chi nhánh truyền thống đóng một vai trò hạn chế, nếu có. Ý tưởng là khách hàng có thể sử dụng các kênh trực tuyến và di động để làm mọi thứ, từ mở tài khoản và đăng ký vay đến chuyển tiền và thanh toán hóa đơn. Điều này có nghĩa là họ có thể giao dịch ngân hàng mọi lúc, mọi nơi và theo bất kỳ cách nào họ muốn.

2. Tích hợp khách hàng liền mạch

Một ứng dụng tuyệt vời khác của ngân hàng đa kênh là tích hợp khách hàng . Đây là quá trình qua đó khách hàng mới được giới thiệu với một tổ chức tài chính và được cấp quyền truy cập vào các sản phẩm và dịch vụ của tổ chức đó. Trước đây, điều này thường xảy ra trong chi nhánh, nhưng với cách tiếp cận đa kênh, giờ đây có thể thực hiện trực tuyến hoặc thông qua ứng dụng dành cho thiết bị di động. Điều này cực kỳ thuận tiện cho các khách hàng mới vì nó cho phép họ bắt đầu với một ngân hàng mới mà không cần phải đến chi nhánh và giúp các ngân hàng có được hoạt động kinh doanh mới một cách nhanh chóng và hiệu quả.

3. Cho vay đa kênh

Cho vay đa kênh là một lĩnh vực khác mà cách tiếp cận này có thể cực kỳ có lợi. Trước đây, nếu khách hàng muốn đăng ký một khoản vay, họ thường phải đến chi nhánh và điền vào đơn đăng ký. Tuy nhiên, với cách tiếp cận đa kênh, giờ đây họ có thể thực hiện điều này thông qua nhiều kênh như chi nhánh, ATM, trung tâm cuộc gọi và nền tảng kỹ thuật số. Điều này làm cho quy trình thuận tiện hơn rất nhiều và giúp đẩy nhanh thời gian cần thiết để khoản vay được phê duyệt. Đó là một ví dụ tuyệt vời về cách thức tiếp cận đa kênh có thể được sử dụng để cung cấp trải nghiệm nâng cao cho khách hàng, cũng như mô phỏng lại các quy trình cấp vốn truyền thống.

4. Dịch vụ khách hàng được cải thiện đáng kể

Cuối cùng, ngân hàng đa kênh cũng có thể được sử dụng để cải thiện dịch vụ khách hàng. Trước đây, nếu khách hàng gặp vấn đề với tài khoản của họ hoặc cần trợ giúp về một sản phẩm tài chính, họ sẽ phải đến chi nhánh hoặc gọi điện cho trung tâm cuộc gọi. Với cách tiếp cận đa kênh, giờ đây các ngân hàng có thể hỗ trợ khách hàng thông qua nhiều kênh như mạng xã hội, chatbot và kênh kỹ thuật số. Điều này cho phép khách hàng nhận được sự trợ giúp mà họ cần một cách nhanh chóng và dễ dàng mà không cần phải đến chi nhánh hoặc chờ đợi.

Tổng kết

Các dịch vụ FinTech đang gây áp lực rất lớn lên các ngân hàng trong việc chuyển sang kỹ thuật số. Các ngân hàng cũng đang đáp ứng việc cung cấp cho khách hàng của họ các giải pháp ngân hàng kỹ thuật số. Tuy nhiên, khách hàng không muốn có một kênh kỹ thuật số cho nhiều dịch vụ và sản phẩm ngân hàng.

Điều này làm tăng nhu cầu về một nền tảng ngân hàng đa kênh liền mạch, nơi người dùng có thể bắt đầu sử dụng dịch vụ từ kênh kỹ thuật số và sau đó có thể chuyển sang kênh phi kỹ thuật số hoặc ngược lại một cách liền mạch mà không làm mất tiến trình của họ.

Ngày nay, bán hàng đa kênh đã trở nên cấp thiết đối với tất cả các ngân hàng bán lẻ. Khách hàng của họ có thể hoàn toàn không biết hiện tượng này; tuy nhiên, họ sẽ luôn cảm thấy thiếu sót khi không có nó.

Tạo ra một nền tảng ngân hàng đa kênh mạnh mẽ chắc chắn là bước tiếp theo để các ngân hàng cung cấp trải nghiệm khách hàng hàng đầu cho người dùng của họ. Trong những năm tới, chúng ta có thể thấy các ngân hàng bán lẻ tăng cường cơ sở hạ tầng đa kênh để cạnh tranh với các doanh nghiệp FinTech.

Liên hệ với chúng tôi để được tư vấn chi tiết hơn về giải pháp Omnichannel Banking.

CMC TS tự hào là đơn vị TOP 1 tư vấn, triển khai các giải pháp Chuyển đổi số và Bảo mật cho tổ chức, doanh nghiệp tại Việt Nam. CMC TS hiện là đối tác triển khai các dự án CNTT, ngân hàng số, tài chính số cho nhiều ngân hàng - tổ chức tài chính, chứng khoán tại Việt Nam như BIDV, VietinBank, Vietcombank, Techcombank, ABBank, CoopBank, PVcomBank,...

Bài viết khác